10月16日,國(guó)家組織高值醫(yī)用耗材聯(lián)合采購辦公室發(fā)布《國(guó)家組織冠脈支架集中帶量采購文件》,由天津市醫(yī)藥采購中心承擔(dān)聯(lián)合采購辦公室日常工作,向相關(guān)企業(yè)發(fā)起談判邀請(qǐng)。

文件的發(fā)布意味著全國(guó)高值耗材集采開始落地,高值耗材的全國(guó)帶量采購比想象中來得更快。

此前,在藥品實(shí)施帶量采購之時(shí),經(jīng)歷了長(zhǎng)達(dá)數(shù)年的吹風(fēng)和準(zhǔn)備,也先后頒布一致性評(píng)價(jià)等一系列政策,藥品帶量采購政策才最終落地。有的業(yè)內(nèi)人士也據(jù)此認(rèn)為,高值耗材的帶量采購也要經(jīng)過前期的耗材統(tǒng)一編碼等準(zhǔn)備工作,高值耗材的全國(guó)帶量采購不會(huì)短期來臨。然而,政策來得很快。在2019年-2020年間,各地的高值耗材集采如快速推進(jìn),蔚然成風(fēng),而從各地的試點(diǎn)到全國(guó)性的集采,也只用了一年時(shí)間。

全國(guó)集采以國(guó)產(chǎn)化占比達(dá)到80%的冠脈支架開刀,首年意向采購總量為 1074722 個(gè),給出的參考價(jià)2850元,將心臟支架價(jià)格從萬元級(jí)打到了千元級(jí)。此次全國(guó)性帶量采購方案的公布,為全國(guó)高值耗材集采給出了什么樣的樣本,將如何影響高值耗材行業(yè)。動(dòng)脈網(wǎng)(微信號(hào):vcbeat)進(jìn)行了整理和分析。

此次全國(guó)帶量采購方案的公示,解答了眾多關(guān)于全國(guó)帶量采購如何運(yùn)行的問題。

首先是高值耗材帶量采購“帶什么”,帶量采購品種的選擇。高值耗材不同于藥品,雖然高值耗材產(chǎn)品大同小異,但產(chǎn)品的創(chuàng)新之處往往就在于細(xì)微之處的改良,這導(dǎo)致了一種高值耗材品種的種類繁雜,為全國(guó)性的帶量采購提出了不小的難度。

帶量采購的品種需要綜合考慮醫(yī)生偏好、產(chǎn)品風(fēng)險(xiǎn)、產(chǎn)品差異程度和市場(chǎng)供應(yīng)風(fēng)險(xiǎn)等因素。全國(guó)性的高值耗材集采采購量巨大,對(duì)于這些因素的考量也更重要。

本次帶量的冠脈支架,可以簡(jiǎn)單分為裸金屬支架、藥物洗脫支架。但不同支架的載藥劑量、藥物釋放時(shí)間、制作工藝都有很大區(qū)別,它們也決定了不同支架的支撐力、血流分?jǐn)?shù)、并發(fā)癥的發(fā)生率。以微創(chuàng)醫(yī)療為例,冠脈支架就分為火鳥(Firebird 冠脈雷帕霉素藥物支架系統(tǒng))、火鷹(Firehawk 冠脈雷帕霉素靶向洗脫支架系統(tǒng))、火鹮(Firesorb 生物可吸收雷帕霉素靶向洗脫冠脈支架系統(tǒng))三大產(chǎn)品系列。

此次選擇的冠脈支架。從國(guó)產(chǎn)化程度來看,國(guó)產(chǎn)占比已經(jīng)達(dá)到了80%,冠脈支架的技術(shù)壁壘相對(duì)更低,但行業(yè)規(guī)模大。現(xiàn)階段第二、三代的冠脈支架的占比高達(dá)99%,在冠脈支架領(lǐng)域,國(guó)產(chǎn)的主要供應(yīng)商有四家,分別是微創(chuàng)醫(yī)療、樂普醫(yī)療、吉威醫(yī)療和賽諾醫(yī)療,競(jìng)爭(zhēng)格局趨于穩(wěn)定,市場(chǎng)集中度也在不斷提高,有以量換價(jià)的基礎(chǔ)。

如何為眾多的高值耗材劃定賽道,既能為患者和醫(yī)生提供一定的選擇空間,同時(shí)也留給企業(yè)一定的競(jìng)爭(zhēng)空間,耗材的分組的簡(jiǎn)繁如何確定,在本次的公告中也給出了答案。

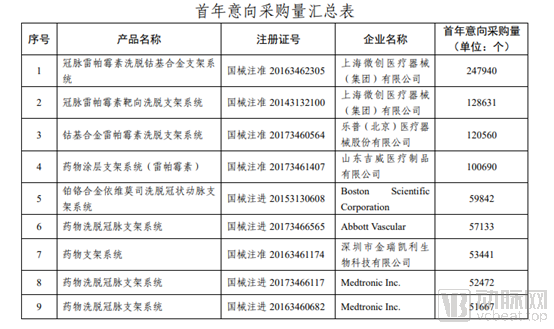

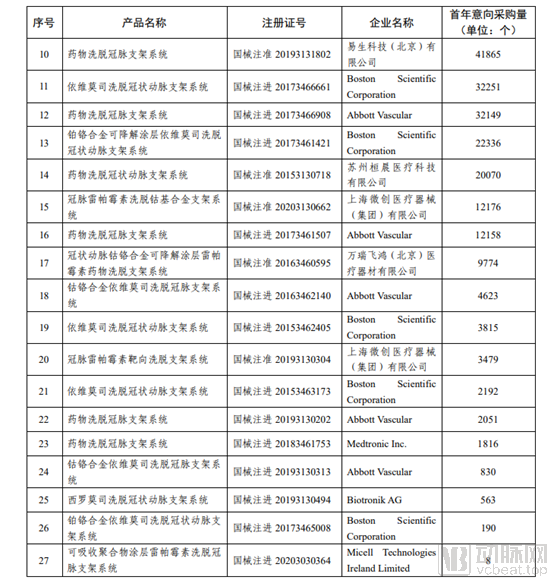

此次國(guó)采的產(chǎn)品確定為冠狀動(dòng)脈藥物洗脫支架系統(tǒng),從材質(zhì)上分為鈷鉻合金或鉑鉻合金,載藥種類為雷帕霉素及其衍生物。這個(gè)分組并不復(fù)雜,主要根據(jù)材質(zhì)和載藥種類進(jìn)行分類。從公布的首年采購量意向表中,也可以看到,需求量最大的產(chǎn)品是一般產(chǎn)品,功能性創(chuàng)新的支架需求量并不大。以可吸收支架為例,首年采購意向量只有8個(gè)。

然后是在“量”的選擇和標(biāo)準(zhǔn)上,此前,在地方的帶量采購方式中,選定采購量的方式有三種,一種是按照市場(chǎng)份額;另一種是按照企業(yè)歷史用量和比例;第三種是市場(chǎng)真實(shí)用量。

此次全國(guó)性帶量采購選擇的方式給出市場(chǎng)份額的方式,給出區(qū)域內(nèi)年度使用份額百分比。帶量確認(rèn)的方式由意向采購量按聯(lián)盟地區(qū)醫(yī)療機(jī)構(gòu)報(bào)送的采購總需求確定,其中,首年意向采購總量為 1074722 個(gè),由聯(lián)盟地區(qū)各醫(yī)療機(jī)構(gòu)報(bào)送采購總需求的80%累加得出。

從全國(guó)高值耗材集采首年意向數(shù)量來看,微創(chuàng)醫(yī)療意向采購量最大,旗下四個(gè)品種累計(jì)需求共約39萬個(gè),占總量約達(dá)36%;樂普意向采購量第二,一個(gè)品種累計(jì)需求120560個(gè),占總量約達(dá)11%;其他入圍的國(guó)內(nèi)企業(yè)包括山東吉威、金瑞凱利、易生科技、蘇州桓晨、萬瑞飛鴻。

而外資企業(yè)的梯隊(duì)中,波士頓科學(xué)6個(gè)品種需求量約12萬個(gè);雅培6個(gè)品種需求量約11萬個(gè);美敦力3個(gè)品種需求量約11萬。

從評(píng)價(jià)標(biāo)準(zhǔn)來看,此前,業(yè)內(nèi)的人士認(rèn)為,全國(guó)性的高值耗材帶量采購將會(huì)借鑒藥品帶量采購和地方耗材帶量采購的方式,結(jié)合談判、競(jìng)價(jià)和專家評(píng)估的方式,以保持臨床習(xí)慣。

但從此次公布的方案中,我們可以發(fā)現(xiàn),并無競(jìng)價(jià)和專家評(píng)估談判模式,只有競(jìng)價(jià)方式,也就意味著不會(huì)出現(xiàn)藥品談判中的“靈魂砍價(jià)”一幕。這意味著在高值耗材的帶量采購中,將是“價(jià)低者得”,青睞的是降價(jià)幅度大的產(chǎn)品。

當(dāng)出現(xiàn)價(jià)格相同時(shí),集采方案中明確將依據(jù)兩大規(guī)則排名,一是2019 年銷售量大的產(chǎn)品優(yōu)先(以各省份報(bào)送歷史采購數(shù)據(jù)為依據(jù));二是獲得國(guó)家藥品監(jiān)督管理局首次注冊(cè)證時(shí)間在前的企業(yè)優(yōu)先(以國(guó)家藥品監(jiān)督管理局首次批準(zhǔn)日期為準(zhǔn))。

前者主要考慮了產(chǎn)品的醫(yī)生認(rèn)可度和市場(chǎng)占有率。而后者主要評(píng)價(jià)產(chǎn)品的創(chuàng)新度。在價(jià)格、市場(chǎng)認(rèn)可度和創(chuàng)新度上,全國(guó)高值耗材集采核心的評(píng)價(jià)標(biāo)準(zhǔn)是價(jià)格。

那么全國(guó)高值耗材偏好的“價(jià)”是多少?如何制定?可以發(fā)現(xiàn),此次國(guó)采給出的價(jià)格2580元是江蘇藥物洗脫冠脈支架最低的談判價(jià)格,現(xiàn)在作為全國(guó)冠脈支架的帶量采購的參考價(jià)。對(duì)比各家企業(yè)在江蘇省冠脈支架帶量采購中給出的價(jià)格來看,這意味著不小的降價(jià)幅度。

以國(guó)產(chǎn)龍頭微創(chuàng)醫(yī)療為例,微創(chuàng)醫(yī)療在本次帶量采購中需求量最大,累計(jì)需求39萬個(gè),而在江蘇省的帶量采購中,微創(chuàng)醫(yī)療普通產(chǎn)品火鳥支架報(bào)價(jià)為7500元,江蘇省的談判價(jià)格為3400元。這個(gè)價(jià)格離參考價(jià)2850,還有一定的降價(jià)空間。

對(duì)于進(jìn)口廠家來說,2850的參考價(jià)意味著價(jià)格降幅要達(dá)到80%甚至更高。從這個(gè)價(jià)格幅度也可以看出全國(guó)性集采對(duì)于擠出水分,降高值耗材虛高價(jià)格的決心。

此前,冠脈支架市場(chǎng)中,其中國(guó)產(chǎn)支架約0.9萬元-1.1萬元,進(jìn)口支架1.5-1.9萬元。全國(guó)性的高值耗材集采可能直接讓冠脈支架進(jìn)入千元級(jí)時(shí)代。

藥品的帶量采購重構(gòu)了醫(yī)藥行業(yè)格局,在心臟支架領(lǐng)域,高值耗材的全國(guó)集采對(duì)于高值耗材行業(yè)來說,有著什么樣的影響。

首先從冠脈支架市場(chǎng)來看,全國(guó)性的帶量采購將重塑整個(gè)冠脈支架市場(chǎng)格局。

冠脈支架是心臟病器械市場(chǎng)的分支。冠脈支架是通過傳統(tǒng)的球囊擴(kuò)張導(dǎo)管,把支架植入血管狹窄區(qū),是經(jīng)皮冠狀動(dòng)脈介入治療(PCI)中常用的醫(yī)療器械,具有疏通動(dòng)脈血管的作用。因創(chuàng)傷小、效果好, PCI 成為目前治療心血管狹窄的主要手段之一。

冠脈支架是一個(gè)價(jià)值超百億的市場(chǎng),2018年我國(guó)PCI心臟支架市場(chǎng)規(guī)模在142.94億元左右,增長(zhǎng)率為10.49%。

2018年中國(guó)大陸地區(qū)冠心病PCI數(shù)據(jù)顯示:2018年全年冠心病介入例數(shù)為915256例,2018年大陸地區(qū)冠心病患者平均植入支架數(shù)為1.46。由此可見,我國(guó) PCI 的需求處于快速釋放中。

此次帶量采購主要入選的企業(yè)是冠脈支架領(lǐng)域的龍頭,其中微創(chuàng)醫(yī)療首年意向量遠(yuǎn)遠(yuǎn)超過其他企業(yè),約占采購量的36%。在帶量采購前的市場(chǎng)格局中,微創(chuàng)醫(yī)療也一直是冠脈支架領(lǐng)域的龍頭,占據(jù)最高的市場(chǎng)的份額,2018年,四家國(guó)產(chǎn)冠脈支架供應(yīng)商的市場(chǎng)份額,微創(chuàng)醫(yī)療市場(chǎng)份額23.52%;樂普醫(yī)療21.02%;吉威醫(yī)療占比15.65%;賽諾醫(yī)療占比11.23%。

在此次帶量采購中,賽諾醫(yī)療的產(chǎn)品全是不銹鋼材質(zhì),不符合采購條件,其他三家公司都符合條件的主力產(chǎn)品,均有參與集采的資格。

雖然現(xiàn)在帶量采購的結(jié)果還未落定,但也可以預(yù)見此次帶量采購將利好國(guó)產(chǎn)龍頭,龍頭企業(yè)的占有率將進(jìn)一步擴(kuò)大,行業(yè)的集中度將進(jìn)一步提升。

放眼到整個(gè)心血管介入高值耗材行業(yè)來說,心臟支架的帶量采購也有著深遠(yuǎn)的影響。帶量采購將影響整個(gè)高值耗材產(chǎn)業(yè)鏈,行業(yè)或?qū)⒂瓉碇匦孪磁啤?/p>

在醫(yī)療器械的產(chǎn)業(yè)鏈中,醫(yī)療器械的流通對(duì)于經(jīng)銷商的依賴比起藥品來說更大,醫(yī)療器械流通領(lǐng)域的市場(chǎng)格局也較為散亂。帶量采購的執(zhí)行將壓縮渠道利潤(rùn),促進(jìn)產(chǎn)業(yè)升級(jí)和發(fā)展。從長(zhǎng)期來看,帶量采購會(huì)提升國(guó)產(chǎn)高值耗材市場(chǎng)占比,擁有自主創(chuàng)新能力、業(yè)務(wù)多元化布局,或是單一產(chǎn)品具有高技術(shù)含量和高附加值,在差異化競(jìng)爭(zhēng)中具有明顯的優(yōu)勢(shì)的國(guó)產(chǎn)龍頭企業(yè)有望在行業(yè)集中度提升中受益。

一位業(yè)內(nèi)人士對(duì)動(dòng)脈網(wǎng)表示: “在以往的模式中,在整個(gè)產(chǎn)業(yè)鏈條中,流通企業(yè)的話語權(quán)是大于生產(chǎn)企業(yè)的。坦白來講,整體毛利率在流通階段多一些,而帶量采購政策的長(zhǎng)期執(zhí)行,可以將利益鏈條更多地傳導(dǎo)到生產(chǎn)端。當(dāng)然這個(gè)過程需要一定地時(shí)間。”

對(duì)于帶量采購是否會(huì)影響行業(yè)的整體估值。也有醫(yī)療器械投資人表示,帶量采購雖然降低了終端市場(chǎng)的價(jià)格,但也為創(chuàng)新留下了空間。雖然,終端產(chǎn)品的價(jià)格在下降,但國(guó)產(chǎn)產(chǎn)品的份額可以有了很大的提升,從進(jìn)口產(chǎn)品那里拿到更大的市場(chǎng)。從本質(zhì)上看,只要產(chǎn)品有足夠的創(chuàng)新,企業(yè)依然有一定的議價(jià)空間,以量換價(jià)也是一種商業(yè)戰(zhàn)略。

此次高值耗材的全國(guó)集采和藥品相比一大區(qū)別是,藥品采購了許多品種,而高值耗材的采購僅僅涉及一種品種。未來,高值耗材的常態(tài)化模式可能與藥品的帶量采購常態(tài)化運(yùn)行模式不同。

在全國(guó)高值耗材統(tǒng)一帶量采購之前,也有多地進(jìn)行了聯(lián)盟、省級(jí)、市級(jí)范圍內(nèi)的帶量采購,參與的省市包括江蘇、安徽、山東、重慶、山西、山東、遼寧、甘肅、湖南、云南、海南等省市。從采購品種來看,省級(jí)層面的探索以高值耗材為主,而市級(jí)則以低值耗材為主。

全國(guó)性的帶量采購和地方的帶量采購如何配合?

此前,興業(yè)證券曾預(yù)測(cè),在地方和中央的配合上,高值耗材的帶量采購,中央與地方權(quán)責(zé)逐步明晰,多數(shù)耗材集采仍將以地方為主,中央部門負(fù)責(zé)特殊類別品種集采。這個(gè)預(yù)測(cè)也較符合目前全國(guó)帶量采購的模式。

未來,全國(guó)性的帶量采購或許還將涉及更多品種。從目前省市級(jí)聯(lián)盟的高值耗材采購品種來看,此前,已經(jīng)涉及集采的高值耗材產(chǎn)品包括眼科人工晶體、血管介入高值耗材、骨科耗材。全國(guó)耗材集采的產(chǎn)品擴(kuò)容也很大可能從這幾類產(chǎn)品入手。無論是人工晶體還是血管介入、骨科高值耗材,部分細(xì)分產(chǎn)品的國(guó)產(chǎn)化程度都較高,產(chǎn)品差異度不大,有帶量采購的基礎(chǔ)。

在過去十年,我國(guó)醫(yī)療器械行業(yè)保持著高增長(zhǎng),背后的推動(dòng)因素既包括人民生活水平提高,醫(yī)療健康需求提升,以及醫(yī)療器械技術(shù)水平的發(fā)展,但同時(shí)也離不開政策的規(guī)范和推動(dòng)。經(jīng)過了數(shù)十年的發(fā)展,醫(yī)療器械產(chǎn)業(yè)如今正處于產(chǎn)業(yè)進(jìn)化階段,法規(guī)監(jiān)管政策在不斷調(diào)整,從醫(yī)療支付端來看,帶量采購的推行正在重塑醫(yī)療器械的供應(yīng)鏈和市場(chǎng)格局,激發(fā)創(chuàng)新活力,釋放創(chuàng)業(yè)成果,優(yōu)化行業(yè)資源配置。未來,隨著帶量采購的常態(tài)化運(yùn)行,高值耗材行業(yè)還將呈現(xiàn)更多良性變化,動(dòng)脈網(wǎng)也將持續(xù)關(guān)注。

自貢鳴山機(jī)械制造有限公司 ???地址:自貢市沿灘區(qū)衛(wèi)坪鎮(zhèn)板倉工業(yè)園錦里路79號(hào)? 蜀ICP備18022916號(hào)-2-2???